Hiện nay có các loại bảo hiểm ô tô như sau:

Bảo hiểm Trách nhiệm dân sự (TNDS) ô tô là bảo hiểm trách nhiệm dân sự liên quan đến việc bồi thường thiệt hại về thương tích, tính mạng, thiệt hại về tài sản của bên thứ 3 do lỗi chủ xe (người được bảo hiểm) gây ra.

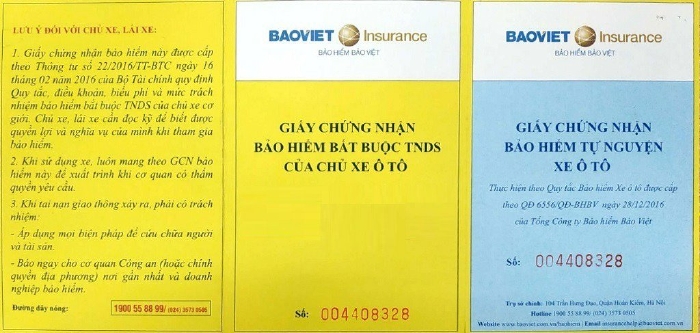

Bảo hiểm Trách nhiệm dân sự (TNDS) ô tô là bảo hiểm bắt buộc mà chủ xe ô tô cần phải có khi tham gia giao thông. Căn cứ Điều 21 Nghị định 100/2019/NĐ-CP thì: Phạt tiền từ 400.000 đồng đến 600.000 đồng nếu người điều khiển xe ô tô không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Người lái xe bao gồm chủ xe (cá nhân/tổ chức) hoặc người được chủ xe giao chiếm hữu, sử dụng, điều khiển hợp pháp phương tiện.

Gồm thiệt hại về tài sản, thân thể, tính mạng đối với bên thứ ba do lỗi người được bảo hiểm gây ra, xảy ra trên lãnh thổ nước Việt Nam.

Thời hạn bảo hiểm TNDS là 1 năm (một số trường hợp có thể dưới 1 năm là niên hạn sử dụng xe nhỏ hơn 1 năm, xe nước ngoài tạm nhập, tái xuất có thời hạn tham gia giao thông trên lạnh thổ nước Việt Nam dưới 1 năm)

Theo Điều 13 Nghị định 03/2021 tám trường hợp sau không được bảo hiểm bồi thường thiệt hại:

Bảng giá bảo hiểm TNDS xe ô tô không kinh doanh:

| Số chỗ |

Giá bảo hiểm TNDS ô tô không kinh doanh |

| < 6 chỗ | 437.000 VNĐ/ năm |

| 6 – 11 chỗ | 794.000 VNĐ/ năm |

| Bán tải | 933.000 VNĐ/ năm |

| 15 – 24 chỗ | 1.270.000 VNĐ/ năm |

| 25 – 54 chỗ | 1.825.000 VNĐ/ năm |

Bảng giá bảo hiểm TNDS đối với xe ô tô kinh doanh:

| Số chỗ |

Giá bảo hiểm TNDS ô tô kinh doanh |

| < 6 chỗ | 756.000 VNĐ/ năm |

| 6 chỗ | 929.000 VNĐ/ năm |

| 7 chỗ | 1.080.000 VNĐ/ năm |

| 8 chỗ | 1.253.000 VNĐ/ năm |

| 15 chỗ | 2.394.000 VNĐ/ năm |

| 16 chỗ | 3.054.000 VNĐ/ năm |

| Xe taxi | = 150% xe kinh doanh cùng số chỗ ngồi |

Bảo hiểm Trách nhiệm dân sự (TNDS) xe ô tô tự nguyện là loại bảo hiểm tương tự như bảo hiểm TNDS ô tô bắt buộc giống về đối tượng bảo hiểm, phạm vi bảo hiểm, thời hạn bảo hiểm, các trường hợp không được bảo hiểm... tuy nhiên hạn mức trách nhiệm (hạn mức bồi thường) được nâng cao hơn.

Tùy theo gói sản phẩm của từng công ty bảo hiểm mức bồi thường bảo hiểm khác nhau, phổ biến dao động từ 300 - 400 triệu VNĐ/vụ

Tùy theo từng gói sản phẩm của từng công ty bảo hiểm giá bảo hiểm TNDS ô tô tự nguyện khác nhau, phổ biến dao động từ 200.000 - 20.000.000 VNĐ/năm.

Bảo hiểm vật chất hay bảo hiểm thân vỏ ô tô là loại bảo hiểm về thiệt hại vật chất xe xảy ra do tại nạn xe bất ngờ nằm ngoài sự kiểm soát của chủ xe.

Xe ô tô của chủ xe – bao gồm: thân vỏ, máy móc và các trang thiết bị trên xe

Gồm các thiệt hại về vật chất xe do các tai nạn bất ngờ xảy ra trong lãnh thổ Việt Nam:

Và công ty bảo hiểm cũng sẽ chi trả cho những hạng mục cần thiết và hợp lý để phục vụ việc hạn chế tổn thất như kéo xe đến nơi sửa chữa, giám định tổn thất, trục vớt,..

Công ty bảo hiểm sẽ bồi thường chi phí sửa chữa, thay mới bộ phận hoặc bồi thường toàn bộ tổn thất theo tùy từng trường hợp.

1 năm (một số trường hợp cụ thể có thể dưới 1 năm sẽ được ghi cụ thể trên Giấy chứng nhận bảo hiểm TNDS).

Ngoài các trường hợp không được bảo hiểm bồi thường theo Điều 13 Nghị định 03/2021 thì bảo hiểm vật chất ô tô còn không bồi thường đối với các trường hợp sau:

Giá bảo bảo hiểm vật chất ô tô = giá trị thực của xe x tỷ lệ phí.

Trong đó, tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng được xác định:

Tỷ lệ phí:

Trong đó, tỷ lệ phí = Tỷ lệ phí cơ bản (phạm vi cơ bản) + tỷ lệ phí lựa chọn bổ sung (phạm vi mở rộng).

Theo các chuyên gia tư vấn bảo hiểm xe, tỷ lệ phí cơ bản và phí lựa chọn bổ sung là khoản phí đã được quy định rõ ràng trong gói hợp đồng bảo hiểm vật chất. Và thường thì mức phí này sẽ rơi vào khoảng 1.5% – 2%/năm tùy quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

Các đơn vị cung cấp gói bảo hiểm thường cung cấp thêm những gói sản phẩm bảo hiểm vật chất xe ô tô nâng cấp, nhằm tăng thêm phạm vi bảo hiểm vật chất xe ô tô như sau đây.

Bảo hiểm mất cắp bộ phận là loại bảo hiểm chủ xe sẽ được bồi trường trong trường các hợp tổn thất do bị mất cắp các bộ phận của xe. Và giá bảo hiểm mất cắp bộ phận thường thêm từ 10 - 20% phí bảo hiểm vật chất ô tô thông thường. Hạn mức bồi thường sẽ là 1 lần cho mỗi bộ phận trong vòng 1 năm.

Bảo hiểm xe bị ngập nước - thuỷ kích là loại bảo hiểm chủ xe sẽ được bồi trường trong trường các hợp tổn thất do xe đi, đậu, đỗ trong vùng ngập nước. Tuy nhiên bảo hiểm này sẽ không bồi thường đối với trường hợp xe bị ngập nước đã chết máy hoặc dừng hoạt động nhưng lái xe vẫn cố tình cho nổ máy trở lại dẫn đến tổn thất. Giá bảo hiểm thủy kích thường 8 – 12% phí bảo hiểm vật chất ô tô thông thường.

Bảo hiểm gián đoạn sử dụng xe là loại bảo hiểm chủ xe sẽ được trả thêm tiền thuê xe do xe xảy ra tai nạn bị cơ quan chức năng tạm giữ hoặc thời gian sửa chữa thuộc trách nhiệm bảo hiểm.

Với bảo hiểm tuỳ chọn garage sửa chữa chủ xe có thể chọn garage sửa chữa xe tại thời điểm ký kết hợp đồng bảo hiểm. Hạng mục chọn garage sửa chữa thường thêm 5 – 20% phí bảo hiểm vật chất ô tô thông thường.

Với hạng mục này, bảo hiểm sẽ không áp dụng khoản chi phí khấu hao khi xe cần thay mới vật tư, phụ tùng thuộc trách nhiệm bảo hiểm vật chất ô tô.

Mức miễn thường là một mức tiền tổn thất mà người được bảo hiểm phải tự chịu. Nếu tổn thất thấp hơn hoặc bằng miễn mức thường, chủ xe sẽ tự chịu (bảo hiểm không bồi thường). Nếu tổn thất trên mức miễn thường, chủ xe sẽ được bảo hiểm bồi thường.

Mức miễn thường có khấu trừ là khi giá trị tổn thất cao hơn mức miễn thường, bảo hiểm sẽ bồi thường = giá trị tổn thất – mức khấu trừ

Bảo hiểm mức miễn bồi thường có khấu trừ là bảo hiểm khi xảy ra tổn thất thuộc phạm vi bảo hiểm, chủ xe sẽ được bồi thường theo nguyên tắc sau:

Bảo hiểm tai nạn người ngồi trên xe là loại bảo hiểm đối với thiệt hại về thân thể, tính mạng người lái xe và hành khách đi xe do tai nạn khi lên xuống xe, ngồi trên xe,...

Thiệt hại về thân thể, tính mạng người được bảo hiểm do xảy ra tai nạn trong khi xe đang hoạt động, đang lên xuống xe, qua cầu, qua đò, qua phà.

Giá bảo hiểm tai nạn người ngồi trên xe phổ biến từ 20 – 45 triệu đồng/người/năm.

Mức bồi thường được tính theo tỷ lệ phần trăm trên số tiền bảo hiểm cho 1 người. Thường tỷ lệ phí dao động từ 0,1 – 0,5 %.

Không giống với các loại bảo hiểm kể trên, bảo hiểm 2 chiều ô tô là thuật ngữ bảo hiểm thường dùng để chỉ việc chủ xe cùng lúc mua 2 loại bảo hiểm như:

Khi mua cùng lúc 2 loại bảo hiểm trên, chủ xe sẽ được bảo hiểm 2 chiều khi xảy ra tai nạn do lỗi của chủ xe. Cụ thể như:

Dựa vào khả năng tài chính mà chủ xe có thể chọn mua loại bảo hiểm ô tô phù hợp. Với những chủ xe có nhân sách khá giả thì việc mua càng nhiều bảo hiểm ô tô thì mức độ đảm bảo sẽ càng cao hơn. Có thể mua cùng lúc 3 loại bảo hiểm gồm: bảo hiểm TNDS ô tô bắt buộc, bảo hiểm vật chất xe ô tô (mua thêm gói mở rộng) và bảo hiểm tai nạn người ngồi trên xe.

Được cái này thì mất cái kia vì mua bảo hiểm ô tô là hình thức quản lý rủi ro, chắc chắn không ai muốn mình gặp tai nạn, biến cố, nhưng nếu chẳng may gặp chuyện thì bảo hiểm ô tô sẽ phát huy hết hữu ích, còn nếu không có chuyện gì xảy ra thì mua bảo hiểm đúng là phí tiền.

Vậy làm thế nào để mua bảo hiểm xe ô tô tiết kiệm nhất, tính hiệu quả cao? Dưới đây là một số kinh nghiệm, bạn có thể tham khảo qua.

Đối với xe ô tô mới trong 3 năm đầu tiên nên mua bảo hiểm ô tô 2 chiều gồm: bảo hiểm TNDS bắt buộc và bảo hiểm vật chất ô tô. Xe mới mua hoặc sử dụng dưới 3 năm nên mua thêm gói bảo hiểm vật chế mở rộng, bảo hiểm mất cắp bộ phận,... Tuy nhiên với những ô tô dưới 400 triệu, nếu đã có chỗ đậu an toàn, muốn tiết kiệm thì có thể không cần mua bảo hiểm mất cắp bộ phận.

Còn đối với ô tô cũ thì ngoài mua bảo hiểm TNDS bắt buộc thì có thể cân nhắc mua thêm bảo hiểm vật chất xe nếu xe có giá trị trên 500 triệu. Còn với ô tô cũ giá trị trên 700 triệu thì nên mua bảo hiểm vật chất xe và bảo hiểm mất cắp bộ phận.

Với ô tô kinh doanh, nhất là chạy dịch vụ, taxi, grab... thường sẽ di chuyển liên tục, do đó mức độ sử dụng cao nên khả năng va quẹt, va chạm, thậm chí tai nạn, mất cắp, mất cướp... thường cao hơn. Do đó để phòng tránh rủi ro thì nên mua bảo hiểm 2 chiều. Nên cân nhắc đến gói bảo hiểm thân vỏ, bảo hiểm mất cắp bộ phận vì xe thường đậu nơi công cộng.

Còn nếu là ô tô gia đình, cá nhân, doanh nghiệp thì tùy theo mức độ sử dụng có thể cân nhắc nên mua bảo hiểm thân vỏ hay không, nếu di chuyển hằng ngày thì cũng nên mua bảo hiểm thân vỏ.

Nếu xe thường xuyên di chuyển ở khu vực đông đúc, mật độ phương tiện giao thông cao, phức tạp như TPHCM, Hà Nội thì nên ưu tiên mua bảo hiểm vật chất rất cần thiết vì rủi ro va quẹt lớn. Và nếu xe thường xuyên di chuyển trên các tuyến đường lớn, quốc lộ, cao tốc.. thì cũng nên mua bảo hiểm vật chất xe.

Tùy vào môi trường sử dụng xe để quyết định đến việc có nên mua bảo hiểm thuỷ kích ô tô không, nếu xe di chuyển ở khu vực ẩm thấp, gần biển, khu vực thường xuyên xảy ra ngập nước do mưa lớn, triều cường... thì nên mua thêm gói bảo hiểm thuỷ kích để phòng thiệt hại về thủy kích.

Theo các chuyên gia, nên mua thêm bảo hiểm mức miễn thường có khấu trừ cao. Vì mức miễn thường sẽ tỷ lệ nghịch với tỷ lệ phí bảo hiểm. Nghĩa là mức miễn thường càng cao, phí bảo hiểm sẽ càng thấp. Những lợi ích có được khi mua bảo hiểm mức miễn thường có khấu trừ cao là:

Tìm hiểu kỹ về các địa chỉ sửa chữa mà công ty bảo hiểm cung cấp là vấn đề rất quan trọng, bạn cần tìm hiểu kỹ các địa chỉ garage sửa chữa mà công ty bảo hiểm hợp tác, vì đây chính là nơi mà xe bạn sẽ được khắc phục thiệt hại, tổn thất nếu có sự cố xảy ra trong phạm vi bảo hiểm. Các vấn đề bạn nên xem xét như: địa điểm có thuận tiện không, mức độ uy tín như thế nào, có cung cấp hay liên kết với dịch vụ cứu hộ 24/24 không...

Khi mua bảo hiểm ô tô mọi người đều quan tâm đến những quy trình, thủ tục, khi cần bồi thường thiệt hại, khắc phục thiệt hại trong phạm vi bảo hiểm. Do đó để mọi quá trình, thủ tục nhanh gọn hơn, thì kinh nghiệm mọi người chia sẻ là nên ưu tiên mua bảo hiểm của công ty liên kết với đại lý ô tô mà bạn mua xe, hoặc công ty liên kết với garage mà bạn quen biết, tin tưởng.

Có một số công ty bảo hiểm với việc khắc phục xe sau tai nạn thường có hình thức chủ xe ứng tiền sửa chữa trước, sau đó mang hóa đơn về công ty bảo hiểm hoàn trả lại. Tuy nhiên theo nhiều người chia sẻ hình thức này khá rắc rối và đôi khi dẫn đến nhiều tranh cãi trong việc xem xét bồi thường. Vì vậy tốt nhất nên hạn chế mua bảo hiểm ô tô có hình thức này.

Có khá nhiều trường hợp chủ xe không nắm rõ quy định, các trường hợp bảo hiểm không bồi thường, gây thiệt thòi về mình. Vì vậy trước khi mua bảo hiểm chủ xe cần xem xét kỹ các quy định, điều khoản thỏa thuận, quy trình bồi thường, cách xử lý sau tai nạn - sự cố, những trường hợp bảo hiểm không bồi thường...

Lần đầu mua ô tô mới có khá nhiều chủ xe quyết định mua thêm các gói bảo hiểm quá nhanh chóng mà không xem xét kỹ, gây lãng phí tiền. Là người mua bạn nên sáng suốt và cẩn trọng, chỉ nên mua những gói bảo hiểm thật sự cần thiết nếu muốn tiết kiệm.

Nên mua bảo hiểm nào? Nên mua bảo hiểm ô tô của hãng nào? Đây là câu hỏi mà khá nhiều người đặt ra trước khi mua bảo hiểm. Hiện nay có khá nhiều đơn vị cung cấp các sản phẩm bảo hiểm được nhiều người lựa chọn như:

Tổng Công ty Bảo hiểm Bảo Việt được thành lập từ năm 1965, là công ty bảo hiểm lâu đời nhất tại Việt Nam. Phạm vi bảo vệ toàn diện, chi phí hợp lý và dịch vụ giải quyết bồi thường nhanh chóng, chuyên nghiệp, chương trình “Bảo hiểm ô tô” của Bảo Việt sẽ đồng hành và chăm sóc, bảo vệ chiếc xe của bạn đúng cách. Với nhiều điểm bán bảo hiểm ô tô phủ sóng rộng rãi trên toàn quốc, Bảo Việt cam kết đáp ứng nhu cầu của bạn mọi lúc và mọi nơi.

Bảo Việt cung cấp các Gói bảo hiểm xe ô tô:

Bảo hiểm ô tô PVI là một trong 03 doanh nghiệp kinh doanh bảo hiểm xe cơ giới lớn nhất thị trường. Với mạng lưới các công ty thành viên, phòng kinh doanh khu vực và hệ thống đại lý phủ khắp cả nước PVI luôn phấn đấu không ngừng nhằm nâng cao chất lượng dịch vụ và trở thành một lựa chọn tin cậy của khách hàng. Bảo hiểm PVI cung cấp các gói sản phẩm bảo hiểm ô tô bao gồm:

Những điểm nổi bật của bảo hiểm ô tô PVI:

Bảo hiểm Liberty có mặt tại thị trường Việt Nam từ năm 2003. Bảo hiểm ô tô Liberty mức phí linh động theo nhu cầu bảo hiểm.

Nhu cầu tới đâu, chi trả tới đó. Liberty cung cấp các gói bảo hiểm:

Khi tham gia bảo hiểm Ô tô Liberty AutoCare bạn sẽ nhận được các quyền lợi:

Tổng Công ty Cổ phần Bảo hiểm PETROLIMEX (Bảo hiểm ô tô PJICO) được thành lập năm 1995, là một trong 4 tập đoàn bảo hiểm nhân thọ lớn nhất tại Việt Nam.

Các gói bảo hiểm ô tô Pjico rất đa dạng và phong phú: có gói bảo hiểm trách nhiệm dân sự bắt buộc đối với chủ xe cơ giới, gói bảo hiểm vật chất trên xe, bảo hiểm trách nhiệm dân sự đối với hàng hóa, bảo hiểm lái xe, phụ lái, người ngồi trên xe, bảo hiểm phổ thông, bảo hiểm nâng cao… để khách hàng lựa chọn theo nhu cầu.

Với nhiều ưu điểm về phí đóng, loại trừ bảo hiểm thấp, khấu trừ bảo hiểm hợp lý, chi trả quyền lợi nhanh chóng, hấp dẫn lên đến 3 tỷ đồng..,là lựa chọn hấp dẫn cho nhiều khách hàng Việt trên thị trường.

Bảo hiểm Bảo Minh được thành lập từ cuối năm 1994, là một trong những doanh nghiệp bảo hiểm phi nhân thọ hàng đầu tại Việt Nam hoạt động trong lĩnh vực kinh doanh dịch vụ tài chính, bảo hiểm.

Các gói bảo hiểm ô tô Bảo Minh cung cấp gồm: bảo hiểm TNDS ô tô, bảo hiểm vật chất ô tô, bảo hiểm tai nạn lái, phụ xe va cho người ngồi trên xe,... Bảo Minh được nhận định là khá nhanh nhẹn và gọn gàng trong các công tác bồi thường thiệt hại vật chất với tất cả các tình huống như tai nạn, cháy nổ, thiên tai hay trộm cắp vật dụng xe. Hãng bảo hiểm này có các dịch vụ giám định, sửa chữa và thanh toán chi phí phát sinh được đánh giá là khá chiều lòng khách hàng. Tuy nhiên đi kèm với chất lượng dịch vụ thì giá các gói bảo hiểm Bảo Minh cũng tương đối cao so với các dòng bảo hiểm khác trên thị trường.

Mẫu crossover tinh chỉnh thiết kế, kích thước tổng thể nhỉnh hơn so với thế hệ cũ, và giá bán tăng 1.200 USD.

Phiên bản facelift 2023 của Toyota Corolla mang tới hàng loạt nâng cấp thẩm mỹ, công nghệ và đáng kể nhất là hệ thống truyền động cho thế hệ thứ 12 của dòng xe bán chạy nhất toàn cầu.

Land Rover Defender 130 vừa ra mắt có không gian cabin đủ rộng rãi cho 8 người ngồi cùng lúc.

Siêu xe hybrid của Ferrari lắp động cơ hybrid 2.9 V6 tăng áp kép kèm môtơ điện, tổng công suất 819 mã lực, tăng tốc 0-100 km/h trong 2,9 giây.

Khác với mẫu bán tải anh em D-Max, mẫu SUV Isuzu mu-X sẽ có nhiều tuỳ chọn về động cơ và phiên bản hơn ở thế hệ mới này.

@ Đối tác với Xe.Muabannhanh.com và HocLaiVui.com